Efecto chicharrita: el sorgo podría ganarle terreno al maíz

Mientras se desarrolla la campaña comercial 2023/24, empiezan las preguntas sobre cómo se definirán los planteos productivos de cara a la 2024/25, especialmente por el daño que ha ocasionado la ahora famosa “chicharrita”. Ésta es el vector que transmite el Spiroplasma en el maíz y que generó un grave recorte en los rindes de maíz tardío, y sus efectos probablemente se hagan sentir aún el año próximo.

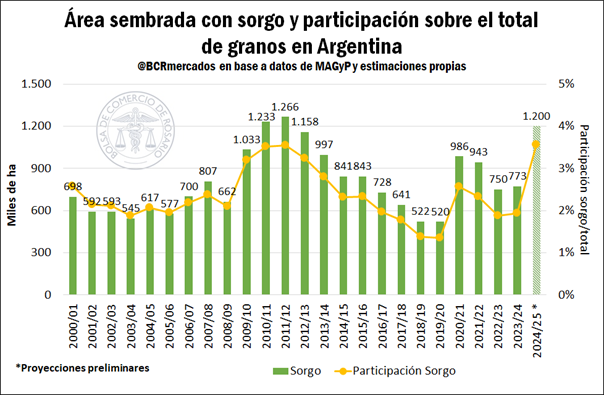

Aunque aún no se publicaron estimaciones oficiales de intención de siembra para la próxima campaña, el mercado descuenta que la implantación de maíz tardío resulte la más afectada por el riesgo de Spiroplasma, inclinando la balanza en favor de la soja y el sorgo.

Si bien resultan sondeos muy preliminares, potencialmente el área sembrada con sorgo podría recuperarse a un rango entre 0,9 y 1,2 millones de hectáreas. Es fundamental insistir en lo provisorias de estas proyecciones, pero en caso de llegar a la cota superior de la estimación se estaría alcanzando un máximo de área desde el año comercial 2011/12.

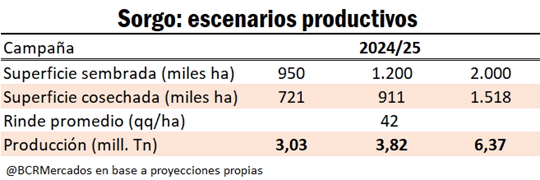

En materia de producción, evaluando un escenario optimista, frente un área implantada con sorgo de 1,2 M ha sería posible hablar de una producción de 3,8 Mt de sorgo para la 2024/25 tomando rendimientos promedios. Pensando en un área objetivo más factible de 0,95 millones de hectáreas, con rindes tendenciales la cosecha se ubicaría en torno a 3 Mt, por encima de los 2,4 Mt del ciclo actual. Por último, pensando en un escenario de largo plazo, y con la perspectiva de que se potencie la cadena de valor, un área sembrada de 2 M ha, en línea con los récords registrados para la campaña 1970/71, la producción podría crecer hasta 6,37 Mt aproximadamente.

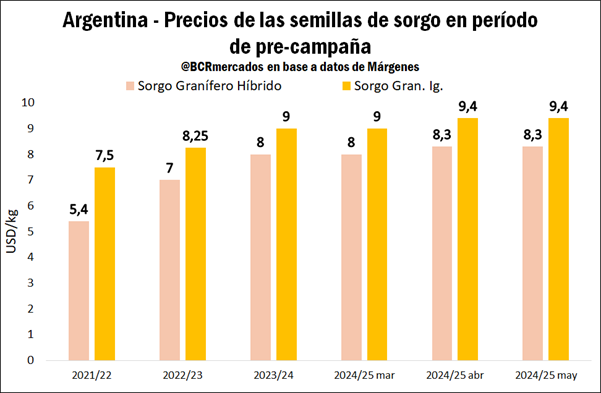

A mayor intención de siembra, la demanda por semillas tiende a acentuarse, intensificando los pedidos por parte de los productores en un contexto actual de escasez relativa de insumos. Según especialistas del sector, la industria está en condiciones de abastecer un área de 0,95 M ha y parece difícil abordar el creciente interés local, coyuntura que se refleja en las condiciones comerciales. En el siguiente gráfico, se observan los precios de las semillas previo a la siembra, y en marzo las cotizaciones se encontraban a la par del ciclo 2023/24, pero durante abril se registraron ajustes al alza que se mantienen hasta al menos comienzos de mayo. De hecho, el elevado nivel de demanda y de ventas, ha impulsado a alguna semillera a recurrir a producciones en contra estación de otros países. Las tensiones dentro del mercado, frente a una mayor demanda y una oferta que no ha logrado acomodarse al cambio drástico en las expectativas el mercado ajusta por precios.

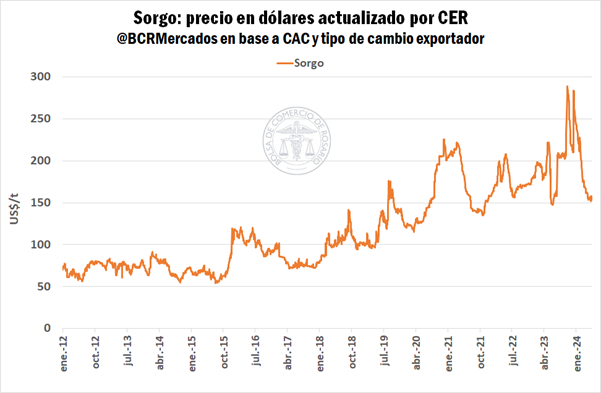

Al analizar la dinámica de las cotizaciones del grano, el mercado doméstico se encuentra muy volátil y claramente alejándose de los máximos registrados hace un año atrás. Actualmente la Pizarra por sorgo asciende a USD 153/t y en términos “reales” el poder de compra de una tonelada de sorgo ha llegado a niveles mínimos de abril del año pasado, pero aún muy por encima de las cotizaciones observadas previo al 2020.

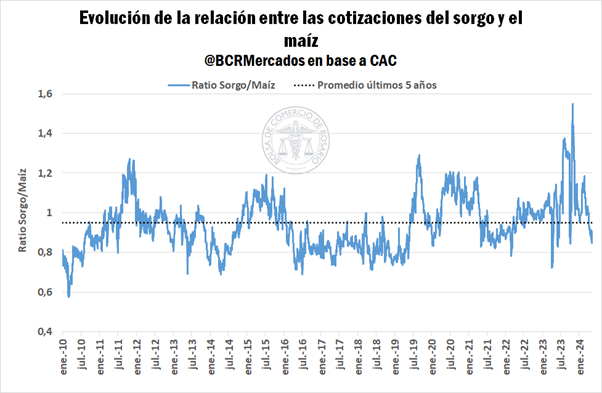

La correlación entre los precios por sorgo y maíz mantiene su firmeza, evolucionando a la par más allá de sus desvíos lógicos. Sin embargo, dado el contexto actual y la afectación mencionada por la chicharrita el maíz se ha encarecido últimamente volviendo más competitivo al sorgo. Por tal motivo, la ratio sorgo/maíz se encuentra por debajo del promedio y evidenciando las claras dificultades que atraviesa el primer cultivo en volumen de producción de nuestro país.

Respecto a los márgenes de producción 2024/25, se encuentran ajustados y levemente negativos para campo alquilado tanto en maíz como en sorgo, según se informa en la publicación Márgenes Agropecuarios de comienzos de mayo. Más allá de ello, si bien el sorgo es un cultivo que rinde menos por hectárea que el maíz, tiene un costo de producción más bajo. Al mismo tiempo, pensando en un escenario Niña y la posibilidad de un período seco, el planteo de sorgo toma más relevancia debido a su mayor resiliencia y alta tolerancia relativa al stress hídrico. Por otro lado, este cereal no se vería afectado por la chicharrita, por lo que en la región norte de Argentina podría ser una opción de gran interés.

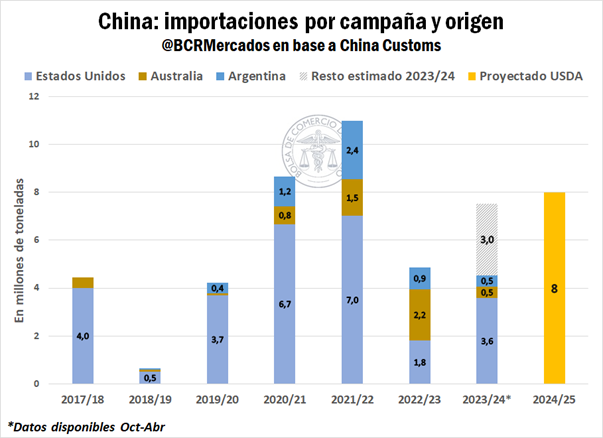

Por último, respecto al análisis del mercado mundial, la producción 2023/24 creció y fue acompañada de un consumo estable, aunque con un crecimiento importante en las exportaciones debido a China. Se destaca que crece el consumo forrajero, pero se espera que sea compensado negativamente por una fuerte caída en el uso industrial del 11% entre campañas como consecuencia de la menor demanda para la producción de etanol de Estados Unidos. No obstante, los stocks finales 2023/24 a nivel mundial serían los más bajos desde 1995 según USDA, con una relación stock/uso muy ajustado. En general, China volvió a incrementar sus importaciones desde Estados Unidos y ello fue clave desde el lado de la demanda.

Para la campaña 2024/25 que comienza en octubre en el hemisferio norte, las perspectivas globales del sorgo son de mayor producción, consumo y comercio y una recuperación parcial de stocks finales debido a un crecimiento de la producción mayor a la demanda. Por el lado del comercio, el Departamento de Agricultura de los Estados Unidos (USDA) estima 10 Mt y creciendo 0,5 Mt respecto al ciclo 2023/24. Se proyecta que Australia y Estados Unidos crezcan en exportaciones y que China represente más del 80% del mercado importador.

En este contexto, más allá de las perspectivas de un crecimiento en el comercio frente a una demanda china más intensa, a nivel geopolítico las tensiones entre Estados Unidos y el gigante asiático podrían jugar un rol crucial en torno a la dinámica comercial. El país norteamericano recientemente ha incrementado tarifas a productos chinos y, paradójicamente, China todavía no ha realizado compras de granos 2024/25 (algo poco habitual a esta altura del año). Respecto al avance de las ventas de exportación 2023/24 de sorgo, el freno en las ventas es importante desde hace algunos meses y los embarques acumulados de toda la campaña corren por detrás de los últimos dos ciclos. La incógnita que resta aclarar es si nos encontramos en puerta de una nueva guerra comercial como en 2019 que pueda limitar el comercio entre ambas potencias.

De esta forma, pensando en las oportunidades a nivel doméstico, si China necesitara más sorgo quizás busque otros orígenes y Argentina podría ser el país indicado. Tal como se comentó anteriormente, a la expectativa de mayor área sembrada por el efecto de la chicharrita y la Niña, podría haber más cereal para colocar en el exterior y potenciar el consumo doméstico. (Fuente: BCR)

Publicidad